Les montagnes de dettes des cités italiennes

di Sylvie Arsever

Pubblicato in Svizzera il 24 luglio 2012

Traduzione di Claudia Marruccelli per Italia dall'Estero

|

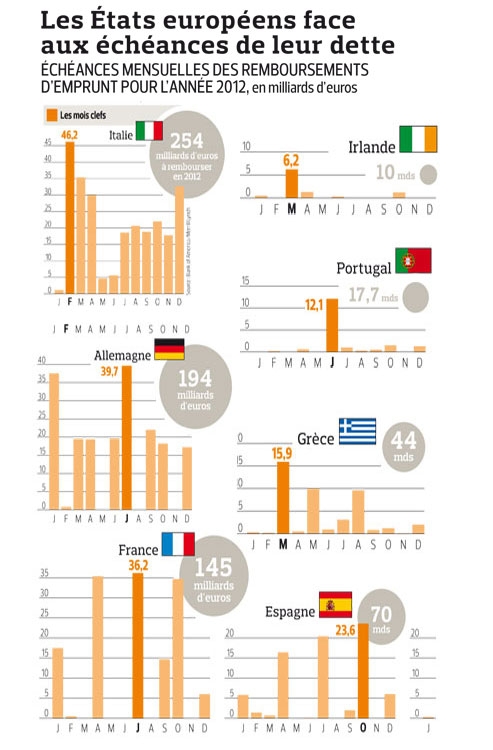

| Situazione degli Stati dell'UE e del loro debito pubblico |

Dopo Venezia, nel XII secolo, le città mercantili dell’Italia settentrionale iniziarono a convertire il proprio debito in titoli negoziabili che garantivano una rendita più o meno regolare a chi li possedeva. Un modello destinato a fare scuola.

A Firenze, tutto inizia con dei fallimenti: nel 1343, la famiglia Peruzzi, che ha prestato soldi a Edoardo III di Inghilterra, va in rovina a seguito della decisione di quest’ultimo di dichiarare bancarotta. Il prestito concesso ai monarchi ha trasformato i ricchi negozianti fiorentini, primi fra tutti i Medici, in banchieri d’Europa. Ma i sovrani hanno potere, sono capricciosi e i rischi sono elevati. Il fallimento di queste due famiglie, seguito da quello di molte altre, tra cui i Bardi, anch’essi influenti, scuote la Repubblica.

Bisogna trovare denaro e le tasse sono fuori questione. Il nobile Gualtieri di Brienne si è appena fatto cacciare per questo. I negozianti e gli artigiani italiani resistono con tutte le loro forze contro la tassazione diretta: un’ignominia, secondo loro, da riservare ai sudditi o ai vinti. In alternativa, concedono prestiti al Tesoro pubblico, a volte in misura volontaria a volte costretti, che fino al allora erano stati rimborsati negli anni successivi la loro emissione, prima di iniziare ad accumularsi.

Nel 1347, i debiti dello Stato vengono raccolti in un unico fondo, il Monte comune, una montagna di debiti che le autorità ammettono di non essere in grado di rimborsare “per il momento”. Il comune concede un interesse del 5% inferiore a quelli applicati fin’ora, e in cambio autorizza coloro che avanzano crediti nei confronti del monte a rimetterli in vendita sul mercato.

|

| Pagine del Libro dei prestiti della casa di san Giorgio (Genova) |

In questo tipo di operazione è stata individuata la genesi di molti fenomeni, dalla nascita di un debito pubblico consolidato nel senso moderno del termine, all’ antica origine delle banconote. Gli storici fanno notare che si tratta di una considerazione che senza dubbio non tiene conto del modo in cui i contemporanei vivevano quella situazione. Ma una cosa è certa. I crediti sui monti veneziani e fiorentini, come quelli sull’omologa genovese, la [Casa delle] Compere, diventano rapidamente un mezzo di pagamento, ancor più apprezzato se si tiene conto che le finanze commerciali italiane sono perennemente bloccate dalla strettezza di denaro [in italiano nel testo, N.d.T.], mancanza di moneta, la cui quantità è determinata dalla quantità di metallo prezioso a disposizione.

L’altra moneta, almeno, non può fallire. Il primo monte creato a Venezia nel 1262 esiste tutt’ora, ed è chiamato Monte Vecchio da quando è stato creato nel 1482 un Monte Nuovo, a cui ha fatto seguito l’apertura nel 1509 di un Monte nuovissimo...

A Firenze non aspettano così tanto. La fine del XIV secolo vede il moltiplicarsi di vendite pubbliche, in cui i nuovi titoli sono venduti a volte per la metà, altre addirittura per un terzo del loro valore nominale.

I motivi di questa continua necessità di denaro sono sia dovuti alle circostanze - vengono emessi nuovi titoli in occasione di conflitti bellici, all’epoca numerosi, in cui la città è coinvolta - che strutturali: le tasse vengono man mano sempre più assorbite dagli interessi del debito. Le ricchezza, quindi, si sposta sempre più verso i ceti alti: le rendite dei dazi e delle gabelle, che gravano su tutti i cittadini, confluiscono nelle borse di chi è stato in grado di concedere i prestiti più sostanziosi. Nel 1352, il 2% dei fiorentini più ricchi detiene il 25% delle ricchezze, che diventano il 42$ nel 1404.

Questo fenomeno non sfugge agli osservatori del tempo, che muovono critiche verso un processo che priva la popolazione attiva di capitali, mentre arricchisce coloro che non lavorano - una recriminazione che ritroveremo in tutta la storia delle rendite. Il debito è all’origine delle rivendicazioni dei “ciompi”, i lavoratori del settore tessile, che nel 1378 si ribellano chiedendone l’ammortamento, oltre la soppressione degli interessi e l’introduzione di un’imposta diretta.

Non è ancora il momento. La rivolta viene sedata e la montagna continua a crescere: nel 1427, le entrate non sono più sufficienti per garantire la gestione dei debiti. Un secolo dopo, lo storico Francesco Guicciardini dirà in poche parole: o Firenze distruggerà il Monte, o il Monte distruggerà Firenze…

|

| Usurai |

La questione è così scottante che il prestito con interesse diventa oggetto di un’ accesa discussione teologica. Per i padri della Chiesa, il denaro deve circolare ed essere messo a disposizione dei bisognosi. Bisognerà attendere l’inizio del XV secolo perché Bernardino da Siena ammetta che il risparmio è legittimo solo se ha come scopo un investimento a favore del bene comune.

Più che le differenze economiche tra i feudatari e i loro servi, la critica al lucro colpisce i negozi e il prestito con interesse. Le continue condanne dei concili a partire dal XI secolo non portano a nulla: il credito, in particolare su pegno, si diffonde a tal punto che i francescani creeranno nel XV secolo dei loro monti, finanziati con le offerte e destinati ai poveri: i monti di pietà.

Spesso, ma non sempre, gli usurai sono ebrei. Autorizzati ad esercitare nelle città in base ad accordi che fissano i tassi e le loro condizioni di attività, questi ultimi sono spesso costretti attraverso minacce di espulsione o strumentalizzazioni dell’ostilità popolare, a rinegoziare i loro interessi al ribasso, ossia ad acquistare il proprio diritto di soggiorno mediante delle elargizioni nei confronti della collettività pubblica.

Se il Vaticano resta fermo nella sua condanna all’usura, alcuni giuristi cercano di adattare la dottrina alla realtà: dopotutto, chi presta ad un infelice spinto dalla carità cristiana, non si priva del profitto che avrebbe potuto guadagnare usando in altro modo il suo denaro?

Con il passare del tempo si diffonde la distinzione, ancor oggi in uso, tra l’interesse legittimo e quello estorto ad un creditore messo alle strette; una sfumatura che, in pratica, si basa sull’aliquota del tasso applicato, e spiega perchè gli interessi sui monti restano ufficialmente bloccati al 5%, cosa che spinge ad emettere titoli ad un valore inferiore di quello nominale.

Se il prestito allo Stato in sé è consentito - non è forse espressione del giusto attaccamento dei cittadini alla loro patria? - il fatto di ripagarlo con gli interessi è messo in discussione molto più frequentemente. La vendita dei titoli genera aspri contrasti tra i commentatori, e soltanto i più audaci la difendono come fosse un normale contratto commerciale.

Questo non impedisce ai mercati dei monti di restare particolarmente attivi. Fino al 5 % del debito pubblico, secondo lo storico Luciano Pezzolo, viene scambiato ogni anno. Lo si trova nei testamenti, nelle beneficenze fatte ai poveri, nelle donazioni alle fondazioni di carità. Lo si utilizza come garanzia, lo si scambia con immobili e, utilizzando un importo equivalente in denaro liquido, si può anche utilizzare anche per partecipare a nuove aste pubbliche...

Nel 1425 nasce un altro piccolo monte, il Monte delle fanciulle, che consente ai padri di famiglia di far fruttare le somme destinate in dote alle proprie figlie. I depositi hanno una scadenza in funzione dell’età della bambina e fruttano interessi compositi. Se la figlia muore o entra in convento prima della scadenza, viene rimborsato solo il capitale netto. E’ un successo, fino a quando Lorenzo il Magnifico sospende i pagamenti. Il provvedimento contribuisce ad inasprire il malcontento, che sfocerà nell’ascesa al potere del monaco domenicano Gerolamo Savonarola nel 1494, con un brevissimo governo repubblicano e fortemente puritano.

Malgrado la caduta dei titoli a quotazioni a volte molto inferiori ai loro valori nominali, malgrado numerose moratorie sul pagamento degli interessi, possedere un buono del tesoro pubblico, anche se di poco valore, è un buon affare. Soprattutto per coloro che sono in condizione di riscattare un quinto, o anche un decimo, della quota del titolo stesso, il cui rendimento, anche se non sicuro, resta stabile sul valore nominale. Ma è una pratica che resta riservata ad un’élite: nel 1427, l’86% dei monti sono nelle mani del 10% dei fiorentini, mentre il 71% delle famiglie non ne possiede neanche uno e talvolta si trova nelle condizioni di doversi indebitare per far fronte a prestiti forzosi.

Quest’ultima caratteristica porta alcuni storici a relativizzare la modernità apparente del sistema. Ciò che mantiene un determinato valore dei monti, malgrado una grandissima instabilità, non è il fatto che siano emessi da un’istituzione statale permanente, contrariamente a quanto succede con i buoni del tesoro contemporanei, ma lo stretto controllo che i principali creditori riescono ad esercitare sulla collettività debitrice.

E’ Genova che andrà oltre questa logica, con la creazione nel 1407 di un’istituzione del tutto nuova, con cui i creditiori della città si assicurano di fatto il monopolio sulla politica: la Casa di San Giorgio, nata dalla fusione di varie associazioni di creditori delle compere, che in cambio si erano visti cedere vari interessi fiscali e doganali. Diventata finalmente padrona assoluta di questi crediti, questa Casa assicura l’abolizione delle gabelle e ottiene progressivamente il monopolio sul commercio del sale, l’amministrazione delle colonie, la gestione del debito e l’abolizione di nuovi mutui. Basti dire che a Genova non si fa nulla se la Casa di San Giorgio non è d’accordo: un dominio privato, attenuato dai timori dei procuratori di san Giorgio, che decidono di lasciare libera una quota di partecipazione, per ammettervi al proprio interno le corporazioni importanti della città.

|

| Banco dei pegni o Monte di Pietà |

Essere iscritti nei libri contabili di San Giorgio diventa presto un sistema per fare affari a Genova. Piccole quote - o luoghi [in italiano nel testo, N.d.T.] - dei debiti circolano come moneta corrente, così come i diritti agli interessi - o paghe [in italiano nel testo, N.d.T.] - che ne derivano.

Resta la questione che si pongono tutti gli osservatori della crisi greca di oggi: come è andata a finire? Dipende. Soltanto Venezia, con uno sforzo immenso, riesce - una ventina di anni dopo la dispendiosissima vittoria di Lepanto contro i turchi nel 1571 - ad estinguere tutti i suoi debiti, per poi contrarli nuovamente una cinquantina di anni dopo.

Firenze e Genova si assestano su una forma di indebitamento perpetuo, a cui si ispireranno le corti europee, dove si diffonde piano piano il sistema di finanziamento tramite la vendita delle rendite. A Genova San Giorgio, una volta diventata istituzione stabile, attraverserà numerose traversie politiche, che sconvolgeranno la città tra il XV e il XVI secolo. Consacrando definitivamente il dominio degli interessi dell’oligarchia sull’oligarchia stessa, la Casa incarna anche una determinata concezione,finalmente stabile, di bene pubblico. La Casa di San Giorgio esiste ancora, come banca, dopo il periodo delle conquiste napoleoniche.

Nessun commento:

Posta un commento